摘 要 城市照明伴随我国城市建设的高速发展,获得了快速的增长。人们迫切需要对城市照明设计、运行维护、设施管理、监控系统等有价值的数据进行收集、整理、挖掘和应用。本文重点对城市照明的发展趋势以及未来发展前景作了研究分析。

关键词 城市照明 大数据 发展前景

近年来,我国城市建设呈现高速增长的态势。作为城市基础建设的一部分,城市照明行业也得到了快速的发展。城市照明的快速发展,极大的改善了城市人居环境的质量,提高了城市公用服务的管理水平。同时,为相关从事城市照明行业的企业创造了良好的发展机遇。

一、城市照明发展现状

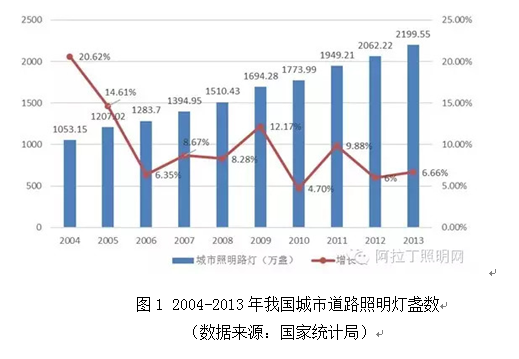

作为城市照明的主体,城市道路照明伴随我国城市建设的高速发展,获得了快速的增长。国家统计局数据显示,从2004-2013年十年间,我国城市道路照明路灯数量由1053.13万盏增加到2199.55万盏(见图1),年均增长率达到8.53%,城市道路照明行业保持持续快速健康发展。

在城市道路照明路灯的使用类型方面,按道路照明路灯光源的不同,可以分为高压钠灯、LED路灯、节能路灯、新型氙气路灯等。

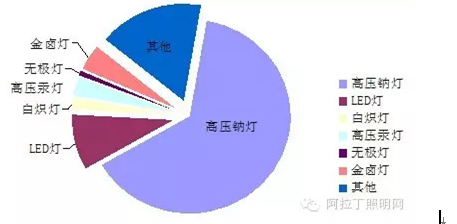

根据《“十二五”城市绿色照明规划纲要》课题组对包括所有直辖市、省会城市、计划单列市在内的81个重点城市的统计,截至2010年12月,高压钠灯是城市道路照明中最主要的灯具类型,占路灯总数的64%;

其次是其他类灯具(主要是节能灯),占路灯总数的17%;再次是LED灯,占路灯总数的9%;城市道路照明中还没有完全淘汰低能效照明产品,还存在一定数量的高压汞灯和白炽灯,各占总数的3%和2%。

图2各类光源占比(数据来源:《“十二五”城市绿色照明规划纲要》研究)

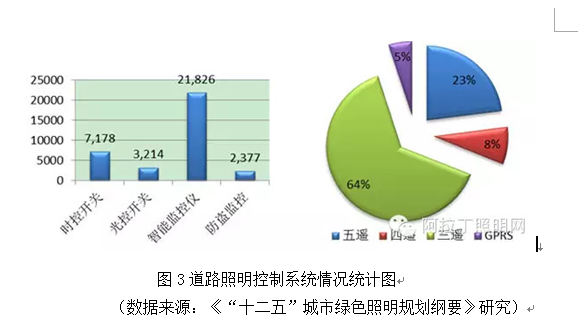

在城市道路照明控制方面,我国在城市绿色照明智能化控制方面已取得显著成效。根据道路照明专业委员会的统计,在全国811座城市中已有263座城市的道路灯管控采用了“无线三遥(遥控、遥信、遥测)智能化控制系统”。

根据《“十二五”城市绿色照明规划纲要》课题组对包括所有直辖市、省会城市、计划单列市在内的81个重点城市的统计,智能监控仪的总数最多,已达21,826点,分别为时控、光控和防盗监控点的3倍、6.8倍和9.2倍。

在城市道路照明监控系统使用情况中,“三遥”系统使用最为普遍,占64%;其次是“五遥”系统,占23%;“四遥”和GPRS系统分别占5%和8%。

二、城市景观照明发展现状

在“十一五”期间,我国城市景观照明获得了快速的发展。根据《“十二五”城市绿色照明规划纲要》课题组统计,“十一五”期间,由政府投资的城市景观照明项目约24000项,总投资达102.23亿元;景观照明总投资占整个城市照明投资的比例为25%-35%,景观照明耗电占整个城市照明耗电的25%-35%。

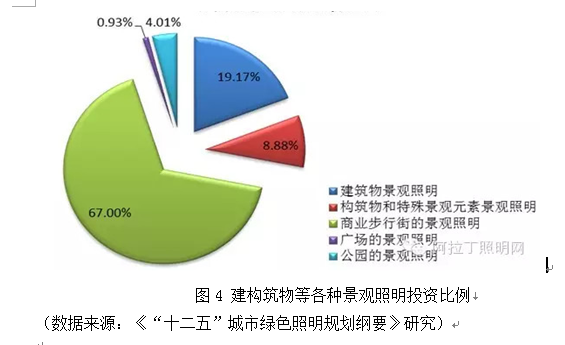

根据中国市政工程协会城市照明专业委员会编制的《2016’城市照明年鉴》,截至2015年底,我国444座城市已有1758.63万盏景观照明灯,总功率为53.96万余千瓦。据《“十二五”城市绿色照明规划纲要》研究统计,在各类型的景观照明投资中建筑物景观照明的投资为19.6亿元,占总投资数的19.17%;构筑物和特殊景观元素的景观照明投资为9.08亿元,占总投资数的8.88%;商业步行街的景观照明投资约为68.50亿元,占总投资数的67.00%;广场的景观照明投资约为9,530万元,占总投资的0.91%;公园的景观照明投资约为41,040万元,占总投资额的4.01%。具体如图4所示:

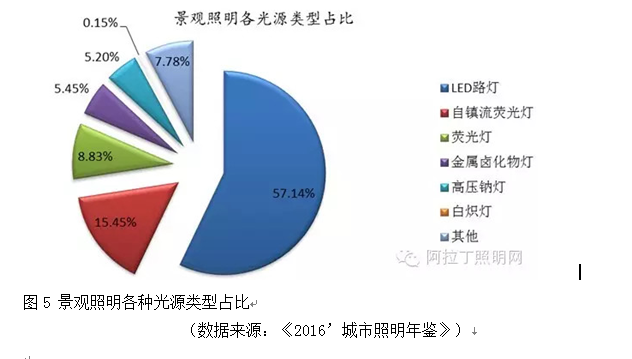

从城市景观照明中的光源种类及占比方面来看,常用光源有金属卤化物等、高压钠灯、三基色直管荧光灯、自镇流荧光灯及近些年大量推广应用的LED灯。

据《2016’城市照明年鉴》统计,各类景观照明光源中,LED灯所占比例最大,为57.1%;自镇流荧光灯(节能灯)占15.5%,荧光灯占8.8%,金属卤化物灯占5.5%,高压钠灯占5.2%,白炽灯仅占不到0.2%。

三、城市照明行业的行业特点

1、行业内企业众多,市场集中度低

随着我国城镇化进程的不断推进,城市照明行业发展十分迅速。由于传统城市照明产品技术及资本门槛较低,整个城市照明行业表现出中小型企业数量较多、规模企业相对较少、市场集中度底、产品差异性弱等特点。

2、市场区域分布较为明显

城市照明行业产品运输成本较高,行业内的市场区域区分布较为明显。从区域分布来看,我国照明企业主要集中于江苏、浙江、广东等省份,并且以上述省份为中心形成了明显的产业聚集区,而且这些省份城市本身的市政工程兴建和改造项目规模较大,直接决定了其占据全国大部分的市场份额.在中西部地区,城市照明企业数量较少,相对于整个中西部地区持续扩大的市场,缺少大规模城市照明企业。随着企业市场布局的推进,西部城市照明企业营销网络和供应商已逐步向全国覆盖。但是,城市照明市场分布仍会以沿海地区为主,而中西部地区的需求也将逐渐扩大,城市照明的地域性特征将逐渐降低。

3、大部分企业产业链整合能力较弱

城市照明行业包括方案规划设计、产品研发制造、工程项目施工和后期的管理维护服务等诸多环节。由于人才、资金和技术限制,企业规模较小,许多企业甚至还停留在“夫妻店”、“父子店”、“前店后厂”的手工作坊式经营阶段,没有稳定的人工、技术团队。受此制约,行业内绝大多数企业仅仅从事产业链的某一环节,甚至某一环节的部分加工阶段。代表行业发展方向的个性化定制、LED和智能控制系统的大规模推广以及照明管理服务外包、EMC模式的广泛采用都需要大量的人才、资本和技术储备。也只有部分领军企业才有实力为客户提供城市照明完整产业链的全过程服务,推进产业链技术革新,各环节之间相互促进,协同发展。而广大的中小型同行业企业则逐渐被边缘化,市场空间进一步压缩。

四、城市照明市场前景及市场容量

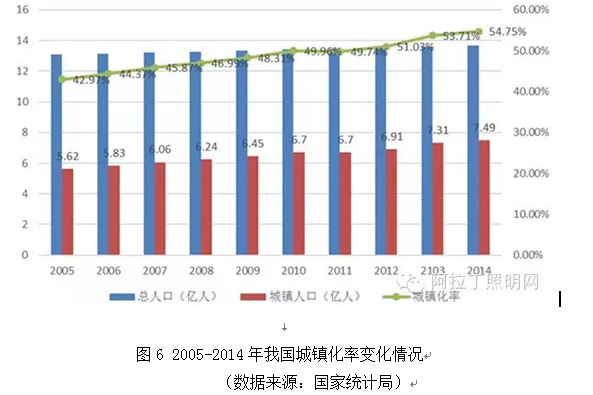

1、城市照明行业市场前景(1)城镇化进程加速推进,促进城市照明行业持续增长。作为城市公共市政建设的一部分,城镇化的建设将直接推动城市照明行业的发展。近年来,我国城镇化进程快速推进,城镇化率逐步提高,在2005-2014年10年间,我国的城镇人口已从5.62亿增长到7.49亿,城镇化率从42.97%增长到54.75%,年均增长1.18个百分点。

目前,我国城镇化率已与世界平均水平相当,但与发达国家70%的城镇化率平均水平仍有较大差距。伴随着城镇化的不断推进,我国城镇化率仍将继续提高,城镇人口也将继续增长。根据预测,到2020年我国城镇化率将达到60%左右,2030年将进一步达到66%左右,届时将新增3亿城镇居民。在城镇化快速推进的背景下,国家对于城市照明等市政基础设施建设投入将持续增长。随着国家继续加大城镇化建设的投入,城市照明行业将继续保持快速增长。

(2)城市道路建设与改造、升级不断增加,直接带动城市照明行业发展

城市照明工程属于城市基础设施建设,是需要由国家投资的公共设施建设的一部分。国家对于城市道路建设的投入对城市照明行业的市场变化趋势有重要影响,而城市道路建设长度及面积将会直接决定城市照明的市场需求。近些年来,随着国家对于道路建设的持续投入,我国城市年末实有道路长度和面积已连续多年增加。国家统计局的数据显示,2004年,我国年末城市实有道路长度只有22.3万公里,到2013年已达33.6万公里,年均增长率4.66%; 年末实有道路面积从2004年的35.30亿平方米上升到2013年的64.42亿平方米,年均增长率为6.91%。

实有道路长度和道路面积的持续增加,直接带动了每年城市道路照明路灯数量的增加。与此同时,随着城市车辆与人口的增加,越来越多的城市进行大规模道路改造拓宽工程,并进行城市风貌改善,以提升城市景观品味。城市照明作为彰显城市文化特征,改善人民居住环境的重要手段,将随着城市的建设获得更大的发展。

(3)节能环保型城市照明代替传统照明将成为行业新的增长点为适应节能环保需要,国家连续出台政策推动更为节能环保的新型灯具的使用,先后发布了《中国逐步淘汰白炽灯路线图》、《“十城万盏”半导体照明应用城市方案》、《半导体照明科技发展“十二五”规划》等政策。这些政策都先后提出,未来几年要逐步用节能环保型灯具代替传统的高耗能灯具等目标,用节能环保型灯具替代传统灯具也将成为城市照明行业新的增长点。目前,在城市道路照明中占主导地位的仍是高压钠灯光源。为了提高节能环保型灯具的应用比例,国家已经出台了相应的财政补贴政策,同时,国内各大城市也相继提出了“十二五”路灯LED改造规划。未来几年,在政府政策支持的大背景下,节能环保型城市照明替代传统照明将成为城市照明行业新的增长点。

2、行业市场容量预测

(1)城市道路照明市场容量预测根据《中国城市建设统计年鉴》数据,我国安装路灯道路长度从2007年的154933公里,增长到2012年的235389公里,年均增长率达到8.72%。如果未来五年我国安装路灯道路长度仍按照此增长率,到2017年我国安装路灯道路长度将达到357625.43公里,2017年我国新增安装路灯道路长度为28677.44公里,具体如表1:

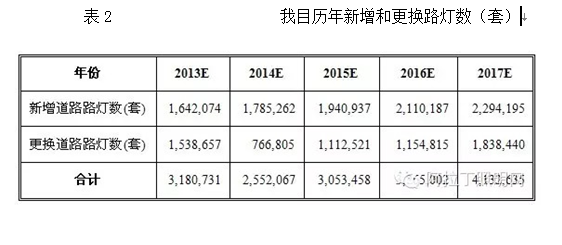

按照《城市道路设计规范》(CJJ37-2012)规定,城市道路平均25米需安装一套路灯,考虑马路两侧,则一公里道路需安装80套路灯。预计到2017年,我国新增道路将安装路灯229万套。因我国道路路灯平均8年更换一次路灯,则到2017年我国道路更换路灯的数量为183万套,未来五年我国新增道路照明路灯数量具体如表2:

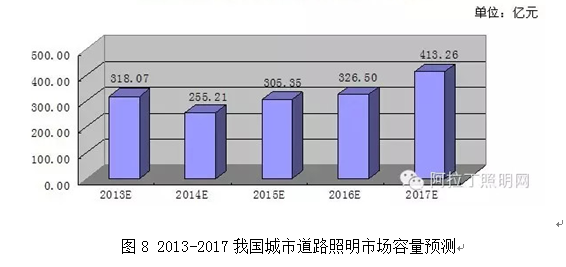

如果按照每套路灯平均10000元的价格,则到2017年我国城市道路照明的市场容量将达到413.26亿元,未来五年城市道路照明具体市场规模如图8:

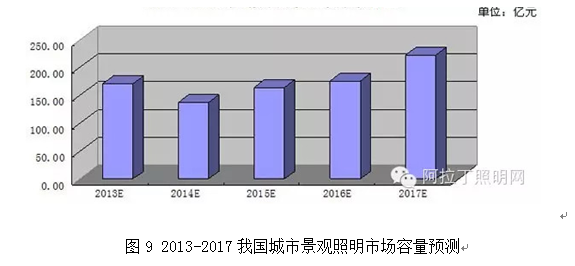

(2)城市景观照明市场容量预测。由于在我国城市照明投资中,城市照明路灯占65%,景观照明占35%。按照此比例,到2017年我国城市景观照明的市场容量将达到253.29亿元,未来五年城市景观照明具体市场规模如下图:

五、城市照明行业发展趋势

(1)城市照明方案设计中更加注重城市文化特征的体现“城市文化照明”旨在将城市的地域文化与功能性照明有机结合,通过提取能够代表当地人文特征和地域特色的文化元素,并将其用于照明方案的设计,实现城市照明功能性和艺术性的完美结合,使城市照明设施不仅体现鲜明的地方色彩而且有力地增强了当地市民的民族文化自豪感。随着国民经济的发展与人民生活水平的提高,城市照明已不再是简单的照亮物体的过程,优秀的城市照明方案必须能够通过照明将艺术、技术与城市文化特征融为一体,使城市特色在夜晚得以重塑和再现,表现出城市夜晚特有的景色。城市照明更加需要能够贯穿历史,体现时代文化特征且具有较高审美价值的照明设计方案。促进科技与艺术的结合,利用自然与人文因素来再现城市特色,将在越来越多的城市照明方案中得以体现。

(2)节能环保更受重视,LED照明应用继续保持高速增长近年来,我国城市照明发展迅速,对完善城市功能、改善城市环境、提高人民生活水平发挥了重要的作用。但城市照明的过快发展也加大了能源的需求和消耗,根据相关资料显示,我国照明用电量大约占全社会用电总量12%,而城市照明则在照明耗电中占30%左右。为此国家提出实施“城市绿色照明工程”,通过科学的照明规划与设计,采用节能、环保、安全和性能稳定的照明产品,实施高效的运行维护与管理,提升城市的品质,创造安全、舒适、经济、健康的夜环境,体现现代文明。作为一种新型照明技术,LED照明具有效率高、能耗低、安全可靠、方便管理、使用寿命长等诸多优点。随着城市照明节能环保更受重视,LED照明获得了快速发展,在城市照明中已经占据了重要的地位。按照《半导体照明节能产业规划》,到2015年 LED照明节能产业产值将达到4500亿元,其中LED照明应用产品1800亿元。预计在多重因素的驱动下,到2015年前,LED路灯市场将维持80%左右的年复合增长率,到2017年在路灯市场占据接近50%的市场份额。

(3)物联网、智能控制等新技术在城市照明管理维护中得到更多运用城市化的快速推进,城市照明设施大幅增长。根据相关数据测算,从2013年至2017年的五年间,我国平均每年需新建和更换路灯数量达300多万套。城市照明路灯数量巨大且快速增长,使城市照明管理难度也不断增加。如何充分利用地理信息技术、3G/4G通信技术、大数据、云计算、物联网技术等高科技手段解决城市照明管理中存在的矛盾也就成为当前城市照明管理维护领域一个重要的课题。目前,在原有“三遥”、“五遥”系统基础上进行提升和完善,以地理信息系统(GIS)平台为基础,融合了大数据、云计算、物联网技术的动态智能化综合管理系统已开始进入城市照明领域。智能照明管理系统可将整个城市的路灯信息(包括灯杆、灯具、光源、电缆、配电柜等信息)进行录入统计,采取灵活智能的控制方式。根据道路行人和车流量的变化,在满足市民生活需求和保证社会治安需求的前提下,通过自动降低照明亮度或采用隔一亮一、单侧亮灯自由组合的路灯控制方式,实现按需照明、节能降耗,大幅提升城市照明管理水平,降低运行维护成本。此外,智能照明管理系统采用电力线载波通讯方式,无需增加额外通信费用,与现有城市照明数字化综合管理平台无缝衔接,无需进行系统改造。与目前整条路段一个开关的控制方式相比,智能照明管理系统在减少管护人员的情况下,可对管辖的照明设施实现智能监控、筛选,定位故障灯具,及时发现路灯故障、老化、短路及断路等问题,全面真实的监测亮灯率、故障灯率等数据。对城市照明实现精细化动态管理,将彻底改变城市照明管理传统的人工巡查模式,减少人员、车辆外出巡查次数,大大减轻维护人员的劳动强度,并有效地降低维护成本。目前,国内已有多座城市开始智能照明管理系统的试点工作,截至2014年底,采取城市照明管理系统的城市已达266个,覆盖率达32.42%。随着城市照明行业的持续发展,将有更多的城市采用城市照明智能化控制系统。

(4)合同能源管理成为城市照明工程新的经营模式。一直以来,降低城市照明能耗,提高城市照明管理水平都是我国城市照明管理工作的重点。而合同能源管理作为发达国家普遍推行的、运用市场手段促进节能服务机制,能够以减少的能源费用来支付节能项目全部成本。这种经营模式应用在城市照明工程中,允许城市照明管理部门用未来的节能收益实施城市照明工程,以降低当前的运行成本;或者节能服务公司以承诺城市照明工程项目的节能效益、或承包整体能源费用的方式提供城市照明工程施工与管理维护服务。近几年,我国政府出台了一系列政策鼓励在城市照明工程中运用合同能源管理模式。2008年7月23日,国务院第18次常务会议通过的《公共机构节能条例》指出“公共机构可以采用合同能源管理方式,委托节能服务机构进行节能诊断、设计、融资、改造和运行管理”。2009年9月22日,国家发展改革委、科技部、工业和信息化部、财政部、住房城乡建设部、国家质检总局联合制定并印发的《半导体照明节能产业发展意见》指出“鼓励开展节能诊断、咨询评价、产品推广、宣传培训等服务;推广合同能源管理、需求侧管理等节能服务新机制”。2010年5月27日,中华人民共和国城乡建设部发布的《城市照明管理规定》指出“城市照明可以采取合同能源管理的方式,选择专业性能源管理公司管理城市照明设施”。在政策的引导和支持下,我国一些城市的城市照明工程中已开始逐步采用合同能源管理模式。随着合同能源管理的优点被更多的认识,合同能源管理将在城市照明行业将得到更广泛应用,成为我国实现城市绿色照明的重要手段。

结论:伴随着国内城镇化的推进以及随之而来的道路交通改造升级和城市市容市貌的改造,城市道路照明及城市景观照明行业取得了快速的发展,其市场规模也将在现有的基础上进一步扩大。此外,城市文化照明也将因其兼具文化艺术体验和功能照明技艺结合的多重优势而成为城市照明发展趋势所在。同时,LED光源以及照明设施的智能管理和维护也将得到更加广泛的应用。

参考资料

[1]国家统计局统计数据

[2]《“十二五”城市绿色照明规划纲要》研究

[3]《2016’城市照明年鉴》